导语:我们把重复购买用户视为企业的核心用户。聚美过去三年的重复购买用户分别为69万、270万、650万,她们是推动聚美业绩增长的主要动力

相对于欧美成熟的零售体系来说,中国的传统零售行业非常之不完善。所以,中国的独立自营电商始终以“颠覆者”的身份出现。

但是,中国自营电商从出现到现在的发展历史却是一部不折不扣的血泪史。当当网从成立到上市熬了整整十一年,而直到现在,当当仍然在亏损的泥潭里挣扎。京东可以说是自营电商集大成者,但它的盈利点却是在平台业务。的出现终于让大家眼前一亮。从早期的不被认可,到逐渐被市场接受,再到后来的争相热捧,唯品会算是成功逆袭。但虽然规模一路狂奔,唯品会目前仍然只是微利。

而聚美的状况却截然不同:它不但是高增长的典型,而且是带着高额利润在增长。这当作何解释?

从“人”看聚美的增长动力

无数的案例证明,对于面向消费者的企业来说,经营用户的能力是企业的核心竞争力,也是的核心所在。

具体到电子商务企业来说,引流的成本、用户的忠诚度和活跃度等指标对企业经营用户能力的最直观的反映。

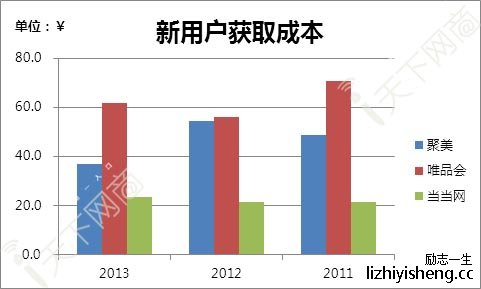

对比唯品会和当当网的数据来看,聚美的新用户获取成本适中。2013年,聚美每获取一个新用户,平均需花费37块钱的广告投入,这一数字介于唯品会和当当网之间。

而从用户总量上看,2013年聚美总共获得了820万的新增用户,较上一年420万大幅增加。同时,聚美的单个用户获取成本大幅下降,从54元下降到了37元。而值得注意的是,同期唯品会和当当网的用户获取成本均出现了明显的上升。

聚美的人均年订单数长期保持在3.3单左右,该数值远低于唯品会超过5次以上的人均消费频率,与当当网相当。不过,不能忽视的是:当当网和唯品会均是全面百货化的平台,当当网去年的百货销售占比近半,而唯品会的服装销售占比更是只有45%。聚美的闪购业务虽然涉及到大量非化妆品品类,但它整个平台仍以化妆品销售为主(参考聚美自营物流中心处理的订单数占比)。以单一品类支撑起与综合电商平台相当的用户活跃度,说明聚美用户的活跃度很高。

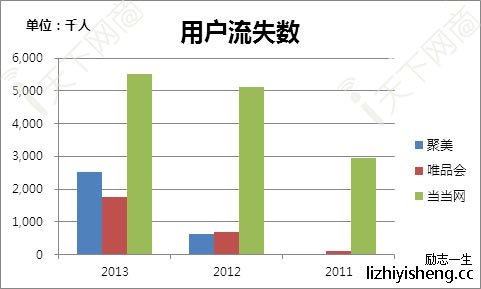

不过,虽然聚美能够以极高的效率不断吸收新用户,并且也将用户的活跃度维持在较高的水平,但是聚美的用户也在大量流失。

我们将流失用户定义为一年以内未产生购买的用户,而用户流失率指的是当年流失掉的用户占上一年活跃用户的比重。

感谢您的支持,我会继续努力完善网站!

打开支付宝扫一扫,即可进行扫码打赏哦

猜你喜欢

猜你喜欢

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们